Publicamos este artigo do economista marxista Michael Roberts, originalmente publicado no seu blogue e traduzido para português por Valério Arcary, em versão publicada no site Esquerda Online.

Passou-se um ano desde que a Organização Mundial da Saúde (OMS) declarou o surto ou epidemia de COVID-19 como uma “pandemia”, ou seja, a propagação global da doença. Claro, o COVID-19 surgiu muito antes, talvez até no outono de 2019, mas o surto realmente se espalhou em Wuhan, na China, antes de se espalhar rapidamente pelo globo.

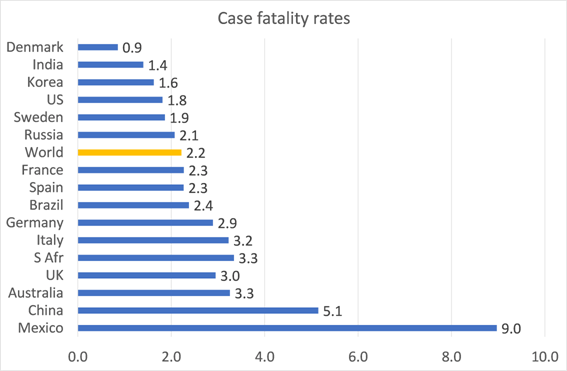

Como está o balanço da saúde após um ano de pandemia? Bem, 119 milhões de pessoas (ou apenas 2% da população mundial) foram relatados como infectados, embora se incluirmos aqueles que não tiveram sintomas e aqueles que não relataram estar doentes, o número é provavelmente cerca de 15-20%. 2.6 milhões morreram da doença. Então essa é uma razão de letalidade (CFR) de 2,2% globalmente. Em alguns países, o CFR é muito mais alto – o CFR do México é próximo a 9%; Os CFRs da Itália, Reino Unido e África do Sul estão perto de 3%. A variação se deve à idade dos infectados, à saúde geral da população e aos recursos e eficácia dos sistemas de saúde de cada país.

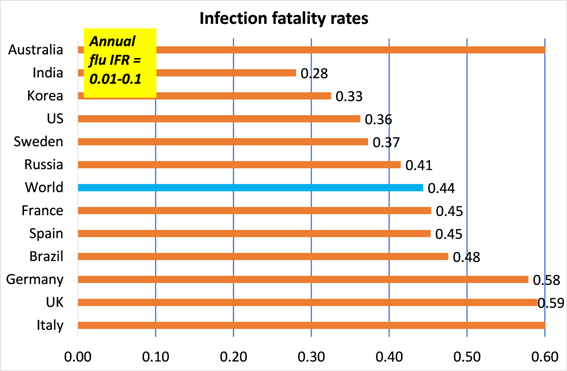

A razão de letalidade é diferente da razão de letalidade por infecção (IFR). Se fizermos uma suposição razoável de que cerca de 15-20% da população mundial foi infectada, descobriremos que o IFR é de cerca de 0,44%, com muitos países na Europa apresentando taxas muito mais altas. Por exemplo, França com 0,67%; o Reino Unido em 0,59%; Itália em 0,65%; Alemanha em 0,58%. O IFR dos EUA está abaixo da média mundial em 0,36%. Estas são minhas estimativas e estão sujeitas a debate, pois ninguém realmente conhece o IFR. Microestudos em várias partes do mundo no último ano sugerem que o IFR está provavelmente entre 0,5-0,7%.

Essas estimativas sugerem que COVID-19 é muito mais mortal do que a taxa média anual de mortalidade por gripe. Isso é cerca de 0,1% no máximo; então COVID-19 é provavelmente pelo menos cinco vezes mais mortal. E também, agora sabemos que COVID tem o problema adicional de danos a longo prazo a muitos sofredores, ao contrário da gripe.

E não há dúvida de que as medidas de mitigação de distanciamento social, máscaras, vários graus de bloqueio, melhores tratamentos médicos etc. reduziram a taxa de mortalidade e doenças de longo prazo. Se não houvesse nenhuma dessas medidas, e assumindo que o bug não teria morrido até que houvesse “imunidade de rebanho” (aproximadamente 60-70% da população sendo infectada), então cerca de 200 milhões de pessoas poderiam ter morrido!

E a incrível conquista de desenvolver e distribuir vacinas eficazes nos últimos meses agora está ajudando a combater a pandemia. Com alguma sorte, a OMS declarará o fim da pandemia ainda este ano; enquanto o número de mortes futuras e doenças graves será contido.

Mas e quanto ao impacto da pandemia do ano passado na economia mundial e nos meios de subsistência das pessoas? Eu fiz vários posts no ano passado sobre o impacto devastador na produção, emprego, investimento e comércio do mundo – bem como o dano social do isolamento e imobilidade. Basta pesquisar em meu blog as palavras “pandemia” ou “COVID” para tudo isso.

Uma coisa fica clara depois de um ano de pandemia. Os países que não conseguiram lidar com o vírus de forma precoce e eficaz; não tinha sistemas de saúde suficientes em funcionamento; ou teste e rastreie; e / ou bloqueios firmes, foram os que tiveram as taxas de mortalidade mais altas E os mais afetados na economia e nos meios de subsistência. Portanto, não havia compromisso entre vidas e meios de subsistência, como afirmam nomes como Trump, Bolsonaro, etc. e outros grupos de direita pró-negócios.

Veja a economia do Reino Unido em 2020. Foi a economia mais duramente atingida entre as principais economias do G7 no ano do COVID. O PIB real caiu 9,9%, a pior contração da renda nacional em 300 anos! Mas o governo do Reino Unido também falhou em proteger as pessoas do COVID-19. Após o ressurgimento das infecções durante o inverno, cerca de 1 em 5 pessoas na Grã-Bretanha contraíram o vírus até agora, 1 em 150 foram hospitalizadas e 1 em 550 morreu, a quarta maior taxa de mortalidade do mundo.

E, claro, o vírus discriminou. Enquanto centenas de milhões perderam seus empregos, negócios e receitas e foram forçados a trabalhar; outros ficaram em casa com o pagamento integral, economizaram dinheiro e são ricos em dinheiro. E a minúscula elite que governa nosso globo fez uma ‘matança’ nos mercados financeiros, alimentada por uma enorme injeção de crédito por bancos centrais e apoio financeiro direto de governos, principalmente no mais rico ‘norte global’. No ano da pandemia, a riqueza dos bilionários aumentou 27,5 por cento, enquanto 131 milhões de pessoas foram empurradas para a pobreza devido ao COVID-19.

E veja a América Latina. Em seu último relatório anual, a Comissão Econômica para a América Latina e o Caribe (CEPAL) da ONU estima que o número total de pobres na região atingiu 209 milhões ao final de 2020, ou seja, 22 milhões a mais do que no ano anterior. Segundo a CEPAL, em decorrência da forte recessão econômica na região, que registrará queda de -7,7% do PIB – estima-se que em 2020 a pobreza ‘extrema’ fosse de 12,5% e a de 33,7% da população. “Os efeitos da pandemia do coronavírus se espalharam por todas as áreas da vida humana, alterando a forma como interagimos, paralisando economias e gerando mudanças profundas nas sociedades”, disse o relatório. “As favelas nas periferias de muitas das cidades da região muitas vezes não têm acesso a serviços básicos, o que significa que muitos cidadãos se viram incapazes de ter acesso a alimentos, água e cuidados de saúde necessários para enfrentar a crise.”

De acordo com o documento, a desigualdade na renda total per capita deve ter crescido em 2020, fazendo com que o índice gini médio de desigualdade seja 2,9% superior ao registrado em 2019. Sem as transferências feitas pelos governos para atenuar a perda de renda salarial ( cuja distribuição tende a se concentrar nos grupos de baixa e média renda), o aumento do índice de gini médio para a região teria sido de 5,6%. A pandemia também trouxe um aumento na mortalidade que pode reduzir a expectativa de vida na região, dependendo de quanto tempo a crise durar, disse a agência. De cada 100 infecções relatadas pela última vez em todo o mundo, cerca de 24 foram relatadas em países da América Latina e do Caribe.

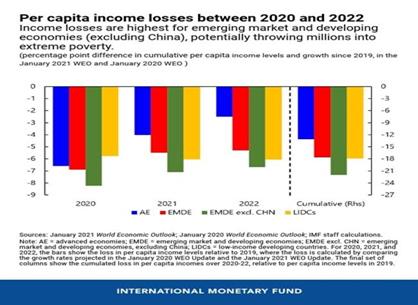

O chefe do FMI, Georgieva, relata que até o final de 2022, a renda per capita cumulativa ficará 13% abaixo das projeções pré-crise nas economias avançadas – em comparação com 18% para os países de baixa renda e 22% para os países emergentes e em desenvolvimento, exceto a China. “Dito de outra forma, a convergência entre os países não pode mais ser considerada um dado adquirido. Antes da crise, prevemos que as lacunas de renda entre as economias avançadas e 110 países emergentes e em desenvolvimento diminuiriam ao longo de 2020–22. ..Mas agora estimamos que apenas 52 economias estarão se recuperando durante esse período, enquanto 58 deverão ficar para trás. Há um grande risco de que a maioria dos países em desenvolvimento venha a definhar nos próximos anos. ”

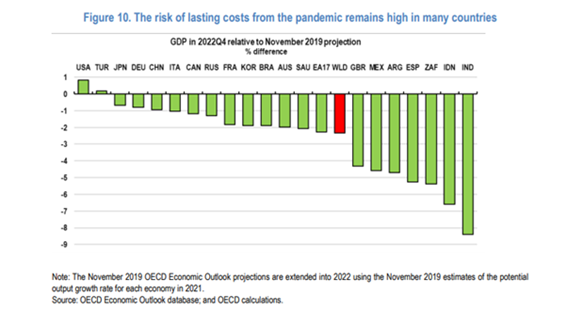

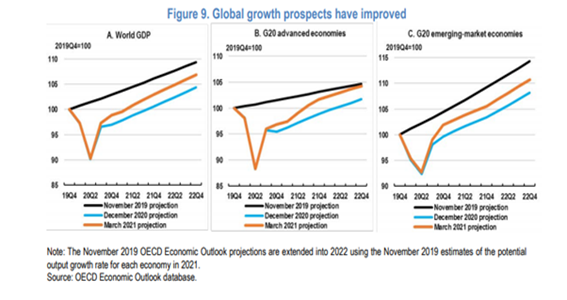

Mas as vacinas chegaram e a recuperação econômica agora está na ordem do dia. De acordo com as últimas Perspectivas Econômicas da OCDE, o crescimento do PIB global é projetado em 5½ por cento em 2021 e 4% em 2022, com a produção global crescendo acima do nível pré-pandemia em meados de 2021. Isso parece bom, mas como a OCDE prossegue, “apesar da melhoria das perspectivas globais, a produção e as receitas em muitos países ainda permanecerão abaixo do nível esperado antes da pandemia no final de 2022”.

Em outras palavras, parece haver uma ‘cicatriz’ permanente na maioria das economias como resultado da crise pandêmica de 2020, com a maioria das economias nunca retornando ao crescimento e à trajetória pré-pandêmica – que já era inferior à trajetória antes da Grande Recessão atingiu em 2008.

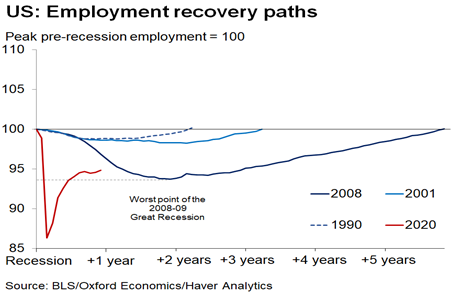

Até mesmo os EUA têm um longo caminho a percorrer para restaurar os níveis de emprego existentes antes da pandemia.

Como argumentei antes em vários posts (pesquise “pandemia”), isso significa que a recuperação econômica não será em forma de V ou rápida, mas sim mais como uma forma de ‘raiz quadrada reversa’ quando o PIB real, o investimento e o crescimento do emprego permanecerem abaixo taxas anteriores indefinidamente – sugerindo outra perna na longa depressão que se seguiu após 2009.

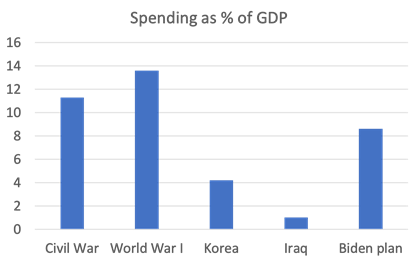

A visão atual do mainstream é que a economia dos EUA evitará menos “cicatrizes” do que outras economias importantes, com exceção da China. E isso porque há muita esperança nos planos de estímulo fiscal do novo presidente Biden dos Estados Unidos. A primeira fase desses planos chegou ao Congresso dos Estados Unidos. A enorme medida proposta de US $ 1,9 trilhão foi atenuada e a campanha pelo aumento do salário mínimo para US $ 15 a hora foi abandonada. Mas, mesmo assim, o FMI avalia que “o estímulo fiscal significativo nos Estados Unidos, junto com uma vacinação mais rápida, poderia impulsionar o crescimento do PIB dos EUA em mais de 3 pontos percentuais este ano, com repercussões de demanda bem-vindas nos principais parceiros comerciais”.

Mas o estímulo fiscal até agora é apenas o suporte do COVID. Biden planeja mais gastos em infraestrutura, projetos verdes e apoio ao emprego. Em posts anteriores, discuti o quão bem-sucedidos eles terão, dado o estado do setor capitalista na economia dos Estados Unidos (e também em outras economias).

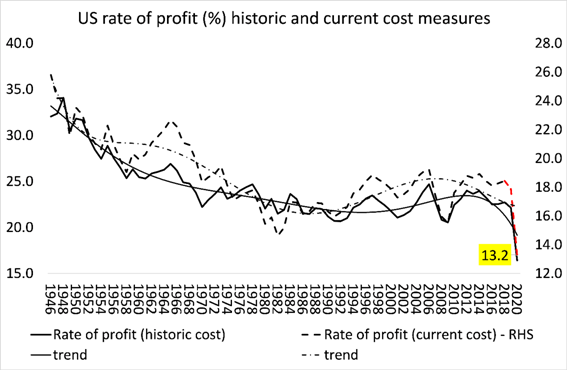

Eu identifiquei dois fatores que podem enfraquecer a capacidade do chamado “multiplicador” fiscal keynesiano de funcionar o suficiente para impulsionar e sustentar a recuperação econômica a novos patamares. O primeiro é a lucratividade. Em uma economia capitalista, as regras do setor empresarial e o investimento empresarial predomina. E o investimento empresarial não será estimulado por esmolas fiscais, a menos que a lucratividade do capital aumente o suficiente. No ano da pandemia, a lucratividade do capital nas principais economias atingiu o nível mais baixo de todos os tempos. Essa é a rentabilidade média de todo o setor. Sim, o pequeno grupo de empresas de tecnologia, as FAANGS, nunca esteve tão bem. Mas seu enorme aumento nos lucros não é igualado no resto do setor empresarial.

E no final das contas, a única maneira realmente sustentável de aumentar a lucratividade em todas as áreas seria reduzir o tamanho da força de trabalho, se livrar dos trabalhadores “improdutivos”; fundir, consolidar ou liquidar empresas mais fracas; e assim criar as condições para uma melhor lucratividade por meio do investimento em novas tecnologias que economizem mão de obra. Isso é possível no futuro. Mas, no momento, esses ‘trabalhadores improdutivos’ estão sendo mantidos principalmente nos livros da empresa ou apoiados com benefícios sociais; enquanto as pequenas e fracas empresas estão sendo mantidas acima da água com empréstimos baratos e outros apoios.

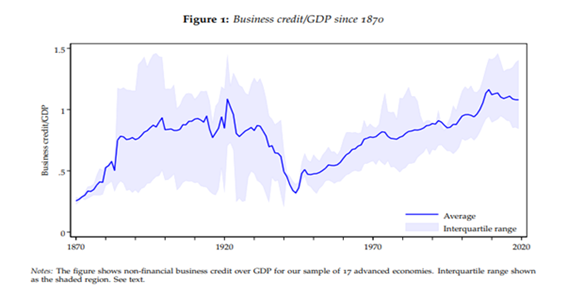

Mas isso cria o segundo fator que impede a recuperação sustentada do setor capitalista: o aumento da dívida corporativa, agora perto de um recorde histórico em todas as principais economias capitalistas.

Em muitos posts anteriores (pesquisa dívida), delineei a escala do aumento da dívida corporativa e como isso criou as chamadas empresas zumbis que sobrevivem para pagar salários e juros sobre suas dívidas, mas não expandem o investimento ou o emprego. Eles são um peso no pescoço do setor capitalista. Um estudo recente argumentou que “a dívida das empresas pode ser reestruturada rapidamente, então“ os danos causados pela dívida pendente não são comuns. No entanto, os efeitos colaterais dos booms da dívida das empresas tornam-se mais problemáticos quando a reestruturação e a liquidação da dívida se tornam mais caras. ” Em lugares e épocas em que a reorganização e reestruturação são ineficientes e caras, “a dívida corporativa pendente é uma força macroeconômica importante que tem efeitos negativos mensuráveis na frequência do ciclo de negócios.” (eles significam expansão). Zumbis em geral? Excesso de dívida corporativa e macroeconomia (econtribute.de)

Portanto, o setor capitalista não está em condições de gerar uma recuperação econômica sustentada, mesmo com mais estímulos fiscais de Biden e da Comissão Europeia neste ano e no próximo. E o pacote de Biden, embora aparentemente grande, não é realmente para os padrões históricos. Você poderia dizer que é o maior em tempos de paz, mas o impacto da pandemia COVID no ano passado é como uma guerra mundial. O que é necessário é o que alguns chamam de “economia de guerra”, onde o estado intervém para substituir o setor capitalista e direciona os recursos para a recuperação, quaisquer que sejam os resultados de lucratividade. Na 2ª Guerra Mundial, os gastos e investimentos do governo foram muito maiores do que qualquer coisa que Biden planeja. Mas, como o keynesiano Paul Krugman apontou em um post recente, “a Segunda Guerra Mundial, que foi muito maior, mas também ocorreu no contexto de uma economia controlada”.

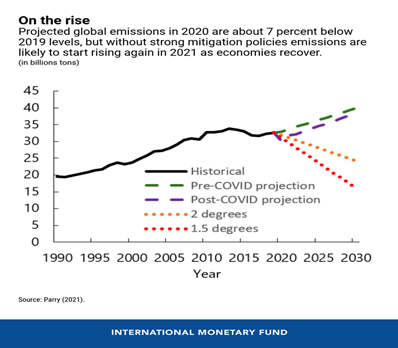

Não gosto do termo “economia de guerra”; melhor chamá-lo de “economia social” com o objetivo de substituir o setor capitalista. Mas é isso que é necessário, porque os desafios que a economia capitalista enfrenta no longo prazo são enormes. Com a recuperação econômica, a aceleração do alerta global e das emissões de carbono retornou, com poucos sinais de que os governos vão restringi-la o suficiente.

E as empresas capitalistas estão se preparando para liberar mão de obra por mais tecnologia, como robôs e IA. Grandes empresas de tecnologia, incluindo Amazon, Alibaba, Alphabet, Facebook e Netflix, são responsáveis por mais de US $ 2 de cada US $ 3 gastos globalmente em IA (McKinsey Global Institute 2017). Os trabalhadores perderão seus empregos em muitos setores porque serão os empregadores que decidirão, sem nenhum plano de processar tecnologia para reduzir horas, retreinar e criar novos empregos. “A pandemia certamente deu aos empregadores mais motivos para procurar maneiras de substituir os trabalhadores por máquinas, e evidências recentes sugerem que eles estão fazendo isso”. (COVID-19 e implicações para automação | NBER

Como diz Daron Acemoglu, do MIT: “quando os empregadores tomam decisões sobre a substituição dos trabalhadores por máquinas, eles não levam em consideração a ruptura social causada pela perda de empregos – especialmente os bons. Isso cria uma tendência para a automação excessiva. ” Acemoglu conclui que, com a próxima fase de automação se desenvolvendo rapidamente, impulsionada pelo aprendizado de máquina e inteligência artificial (IA), as economias do mundo estão em uma encruzilhada. A IA pode exacerbar ainda mais a desigualdade. Ou, adequadamente aproveitado e direcionado por meio de políticas governamentais, pode contribuir para a retomada do crescimento compartilhado. Qual vai ser?

E não se esqueça, a pandemia COVID-19 ainda não acabou, com o risco de novas variantes e lançamento lento e ineficaz das vacinas, especialmente no sul global. Além disso, esta não será a última pandemia. Há mais por vir. O argumento de Rob Wallace e outros epidemiologistas marxistas é que as pandemias se tornaram mais frequentes por causa da expansão voraz em áreas remotas por combustíveis fósseis, madeireiras e agroindústrias. Isso fez com que patógenos mortais entrassem na cadeia alimentar.

Essa teoria foi agora apoiada por um novo estudo que sugere que os altos preços da carne suína na China após a recente epidemia de gripe suína levou ao aumento do consumo de animais selvagens nos mercados. Esses animais foram os condutores dos novos patógenos. Portanto, a agricultura industrial foi a causa provável do COVID-19. “Se mais vida selvagem entrar na cadeia alimentar humana, seja através da caça [de indivíduos] … ou indo ao mercado e obtendo diferentes fontes de carne. Se isso aumentar, pode apenas aumentar a oportunidade de contato ”, disse o autor do estudo, David Robertson, professor de genômica viral e bioinformática da Universidade de Glasgow. “Você está apenas aumentando a oportunidade do vírus [Sars-CoV-2] entrar em humanos.”

Então, talvez não apenas um ano de pandemia.